COSO là gì? Có liên quan tới kiểm soát nội bộ hay không?

COSO là gì? 17 nguyên tắc COSO như thế nào? COSO có lợi như thế nào đối với mỗi doanh nghiệp? Cùng tìm câu trả lời cho những câu hỏi đó nhé.

Bạn đã bao giờ nghe ai đó nhắc tới COSO hay chưa? Bạn có bao giờ tự hỏi rằng không biết COSO là gì hay không? COSO có tác dụng như thế nào trong quá trình kiểm soát nội bộ của doanh nghiệp. Mong cho bạn có thể hiểu được phần nào về COSO.

COSO là gì

COSO là gì

COSO (The Committee of Sponsoring Organizations of the Treadway Commission – Ủy ban Chống gian lận khi lập Báo cáo tài chính thuộc Hội đồng quốc gia Hoa Kỳ), được thành lập năm 1985.

Đây là một chuẩn mực của thế giới trong lĩnh vực Kiểm soát nội bộ. COSO đóng vai trò là bước khởi đầu làm nền tảng cho doanh nghiệp khi xây dựng hệ thống Kiểm soát nội bộ.

Kiểm soát nội bộ (KSNB) là một công cụ hiệu quả trong quản trị doanh nghiệp. Theo COSO, KSNB là quá trình do người quản lý, hội đồng quản trị (HĐQT) và các nhân viên của đơn vị chi phối, nó được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm thực hiện các mục tiêu dưới đây:

- Đảm bảo sự tin cậy của báo cáo tài chính;

- Đảm bảo sự tuân thủ các quy định và luật pháp;

- Đảm bảo các hoạt động được thực hiện hiệu quả.

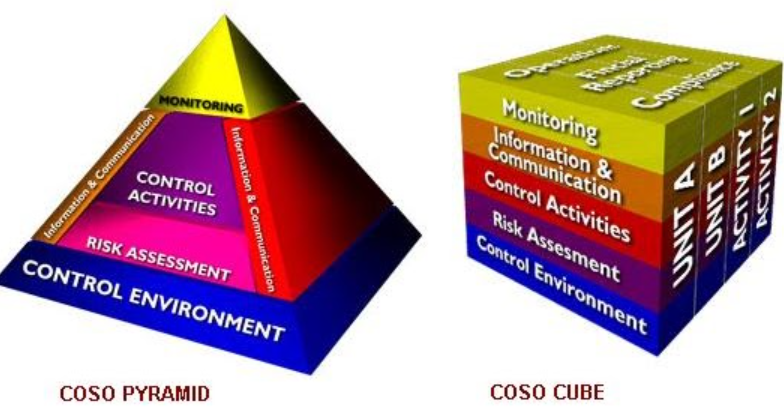

17 nguyên tắc COSO

Theo COSO 1992 thì 17 nguyên tắc bao gồm:

Nguyên tắc 1: Đơn vị thể hiện được cam kết về tính chính trực và giá trị đạo đức.

Nguyên tắc 2: HĐQT chứng minh được sự độc lập với nhà quản lý và thực thi việc giám sát sự phát triển và hoạt động của KSNB.

Nguyên tắc 3: Nhà quản lý dưới sự giám sát của HĐQT cần thiết lập cơ cấu tổ chức, quy trình báo cáo, phân định trách nhiệm và quyền hạn nhằm đạt được mục tiêu của đơn vị.

Nguyên tắc 4: Đơn vị phải thể hiện sự cam kết về việc sử dụng nhân viên có năng lực thông qua tuyển dụng, duy trì và phát triển nguồn nhân lực phù hợp với mục tiêu của đơn vị.

Nguyên tắc 5: Đơn vị cần yêu cầu các cá nhân chịu trách nhiệm báo cáo về trách nhiệm của họ trong việc đáp ứng các mục tiêu của tổ chức.

Nguyên tắc 6: Đơn vị phải thiết lập mục tiêu rõ ràng và đầy đủ để xác định và đánh giá các rủi ro phát sinh trong việc đạt được mục tiêu của đơn vị.

Nguyên tắc 7: Đơn vị phải nhận diện rủi ro trong việc đạt được mục tiêu của đơn vị, tiến hành phân tích rủi ro để xác định rủi ro cần được quản lý như thế nào.

Nguyên tắc 8: Đơn vị cần xem xét các loại gian lận tiềm tàng khi đánh giá rủi ro đối với việc đạt mục tiêu của đơn vị.

Nguyên tắc 9: Đơn vị cần xác định và đánh giá những thay đổi của môi trường ảnh hưởng đến KSNB.

Nguyên tắc 10: Đơn vị phải lựa chọn và phát triển các hoạt động kiểm soát để góp phần hạn chế các rủi ro giúp đạt mục tiêu trong giới hạn chấp nhận được.

Nguyên tắc 11: Đơn vị lựa chọn và phát triển các hoạt động kiểm soát chung với công nghệ hiện đại để hỗ trợ cho việc đạt được các mục tiêu.

Nguyên tắc 12: Đơn vị tổ chức triển khai hoạt động kiểm soát thông qua nội dung các chính sách đã được thiết lập và triển khai chính sách thành các hành động cụ thể.

Nguyên tắc 13: Đơn vị thu thập, truyền đạt và sử dụng thông tin thích hợp, có chất lượng để hỗ trợ những bộ phận khác của KSNB.

Nguyên tắc 14: Đơn vị cần truyền đạt trong nội bộ những thông tin cần thiết, bao gồm cả mục tiêu và trách nhiệm đối với KSNB, nhằm hỗ trợ cho chức năng kiểm soát.

Nguyên tắc 15: Đơn vị cần truyền đạt cho các đối tượng bên ngoài đơn vị về các vấn đề ảnh hưởng đến KSNB.

Nguyên tắc 16: Đơn vị phải lựa chọn, triển khai và thực hiện việc đánh giá liên tục hoặc định kỳ để biết chắc rằng liệu những thành phần nào của KSNB có hiện hữu và đang hoạt động.

Nguyên tắc 17: Đơn vị phải đánh giá và thông báo những yếu kém của KSNB một cách kịp thời cho các đối tượng có trách nhiệm bao gồm nhà quản lý và HĐQT để có những biện pháp khắc phục.

Bạn đã hiểu được COSO là gì sau khi đọc bài viết này hay chưa? Bài viết này có mang lại cho bạn những kiến thức bổ ích cũng như những điều lý thú hay không? Cuộc sống của bạn hiện tại ra làm sao?Bạn có muốn thay đổi để tốt đẹp hơn không?

- Xem thêm: Better off là gì? Có phải là một điều gì đó tốt hơn không?

Better off là gì? Có phải là một điều gì đó tốt hơn không?

And you nghĩa là gì? Cách dùng từ này trong câu như thế nào?

An ninh truyền thống là gì? Có những đặc điểm như thế nào?

Romantic nghĩa là gì? Đó có phải trường phái lãng mạn không?

Dung túng nghĩa là gì? Từ này dùng để chỉ trạng thái nào?

Comeback là gì tiếng Việt? Từ này được sử dụng như thế nào?

021 là mạng gì? Có phải là đầu số của nước ta không?